O franco CFA: legado colonial com repercussões atuais

Alexandre Abreu, Centro de Estudos sobre África e Desenvolvimento, ISEG – Lisbon School of Economics and Management, Universidade de Lisboa

Tempo aproximado de leitura: 7 minutos

O franco CFA (de “Communauté Financière Africaine”: Comunidade Financeira Africana) é o nome genérico dado a duas moedas – o franco CFA Ocidental e o franco CFA Central – utilizadas em 14 países africanos. Legado do período colonial (o significado original de CFA, aquando da criação desta moeda em 1945, era “Colonies Françaises d’Afrique”), trata-se de um arranjo monetário que tem persistido, com algumas transformações, ao longo das mais de seis décadas de independência das ex-colónias francesas em África. Quer pelo significado político e simbólico da relação tutelar por parte de França, a antiga potência colonial, quer pelos constrangimentos económicos efetivos que representa segundo muitos pontos de vista (ainda que outros contraponham alegadas vantagens), o franco CFA é muito controverso e tem constituído um importante foco de contestação política.

Embora falemos correntemente do franco CFA, trata-se em rigor de duas moedas distintas, com organismos e mecanismos de gestão próprios (designadamente, bancos centrais distintos: o BCEAO – Banco Central dos Estados da África Ocidental, com sede no Senegal, e o BEAC – Banco dos Estados da África Central, sediado nos Camarões), bem como notas e moedas físicas de aparência distinta, sendo necessário proceder à conversão de uma moeda para a outra nas transações realizadas entre agentes económicos dos dois espaços subregionais.

BCEAO – Banco Central dos Estados da África Ocidental

1 O regime de paridade fixa significa que não há variações da taxa de cambio entre uma moeda e outra, que serve de referência (o Dólar ou o Euro, por exemplo), o que é o caso entre o Euro e o Franco CFA. A paridade fixa é um instrumento de política económica, resulta de uma decisão de regulação. O contrário é o regime de cambio flutuante, em que não há regulação. É a procura e oferta de uma moeda no mercado cambial que fixa o seu valor em relação a outra, sem intervenção de um Estado ou de uma instância supranacional.

No entanto, estas duas moedas são, em geral, vistas e discutidas conjuntamente como uma mesma instituição monetária, na medida em que apresentam a mesma paridade (de um para um relativamente à outra; e fixa face ao euro em 1 euro = 655,957 francos CFA), uma origem e trajetória comuns e um mesmo conjunto de arranjos institucionais, que incluem a já referida paridade fixa1 face ao euro e a relação de tutela por parte do Tesouro francês.

O franco CFA Ocidental circula em sete ex-colónias francesas da África Ocidental (Benim, Burkina Faso, Costa do Marfim, Mali, Níger, Senegal e Togo) e numa ex-colónia portuguesa, a Guiné-Bissau, que aderiu a este espaço monetário em 1997. Por sua vez, o franco CFA Central é a moeda oficial de outras cinco ex-colónias francesas (Camarões, Chade, Gabão, República Centro-Africana e República do Congo) e, desde 1984, uma ex-colónia espanhola, a Guiné Equatorial. Originalmente, tratava-se das moedas, vinculadas ao franco francês, utilizadas no final do período colonial nos dois grandes espaços administrativos em que se encontravam federadas as colónias francesas em África: a África Ocidental Francesa e a África Central Francesa.

Na sequência dos processos de independência destes países, que como é conhecido assumiram um caráter de maior continuidade e menor rutura do que noutros contextos de descolonização, o franco CFA foi um de vários mecanismos que garantiram a persistência de formas de tutela formal ou influência informal neocoloniais por parte da França, por vezes designada por Françafrique. No caso do franco CFA, isso ocorreu por três vias principais: a existência de uma paridade fixa face ao franco francês (e posteriormente em relação ao euro); a participação de representantes do governo francês nos órgãos de decisão do BEAC e, até 2019, do BCEAO; e, também até 2019, a detenção pelo Tesouro francês, em Paris, de 50% das reservas de divisas (outras moedas estrangeiras) dos países participantes nestas uniões monetárias, como contrapartida da garantia de convertibilidade das duas moedas em caso de crise cambial.

Os mecanismos de tutela formal referidos no parágrafo anterior têm sido um foco óbvio de crítica nos planos simbólico e político. Apesar de atenuados nas reformas de 2019, continuam a constituir uma forma de dependência neocolonial e soberania incompleta por parte dos países africanos participantes. Acrescem a isso as limitações económicas efetivas associadas à pertença a uniões monetárias com estas características e que são talvez mais facilmente entendíveis por referência aos debates sobre o euro: tal como sucede no caso da moeda única europeia, a pertença a uma união monetária impede a utilização da política monetária de uma forma que seja simultaneamente adequada às diferentes circunstâncias e necessidades, nomeadamente em termos de condições de desemprego, inflação e ciclo económico, de cada país. Também tal como no caso do euro, as economias com estruturas produtivas mais fracas tendem a ver a sua competitividade comprometida pela adesão a uma moeda relativamente forte, enquanto as economias mais fortes recebem um estímulo artificial à sua competitividade por via da adesão a uma moeda que, para si, é relativamente fraca.

BEAC – Banco dos Estados da África Central

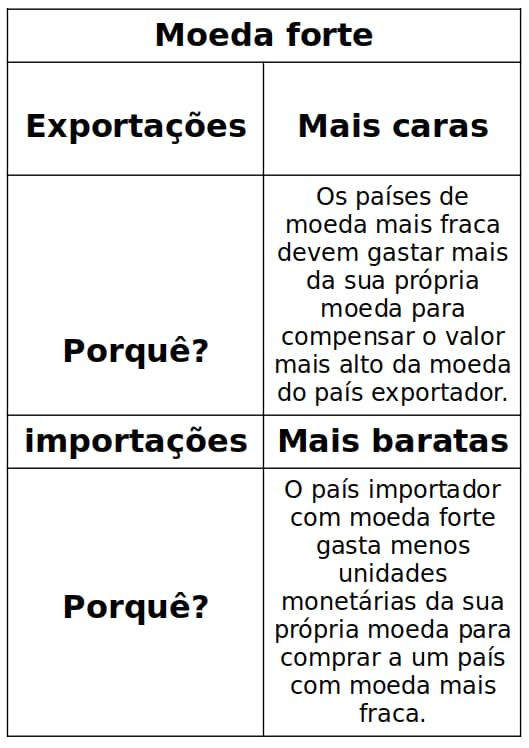

2 Quando um país com moeda mais fraca compra a um país com moeda forte, tem que usar muito mais da sua moeda para compensar o valor da moeda forte.

Ora, se estes mecanismos operam já de forma significativa no caso do euro, o seu efeito é ainda mais intenso no caso do franco CFA, na medida em que este se encontra vinculado numa paridade fixa face ao euro e, nessa medida, constitui uma extensão da zona euro por via da incorporação de economias com padrões de especialização ainda mais frágeis do que os das economias europeias periféricas. O franco CFA constitui assim uma dupla zona monetária, que integra os países das duas subregiões entre si e os articula numa união monetária com o euro, implicando uma perda crónica de competitividade e fortes constrangimentos ao desenvolvimento económico das economias africanas participantes. A participação numa união monetária caracterizada por uma paridade externa fixa e insustentavelmente forte implica que o franco CFA constitua uma penalização permanente sobre as exportações destes países e um subsídio às suas importações – o que compromete a transformação estrutural e qualificação destas economias2.

Assim sendo, a pergunta óbvia a fazer é porque é que o arranjo se mantém e os países não o abandonam. Alguns já o fizeram, na verdade (como o Mali em 1962), mas é igualmente verdade que outros decidiram entretanto aderir (como a Guiné-Bissau em 1997). Os argumentos invocados em termos de vantagens do franco CFA incluem o maior controlo da inflação e a maior estabilidade cambial, bem como a maior previsibilidade para investidores estrangeiros e parceiros comerciais internacionais. Trata-se, segundo argumentam os seus defensores, de motivos análogos aos que levam outras pequenas economias em desenvolvimento a adotarem o dólar como moeda oficial, ou uma paridade fixa face ao dólar. Do ponto de vista da economia política, porém, não podemos deixar de considerar que outros motivos concorrem para explicar a persistência do franco CFA, como a proximidade das elites políticas de muitos destes países relativamente aos interesses franceses e as vantagens que uma paridade cambial forte representa para elites económicas que pretendem transferir a sua riqueza para o exterior.

Por tudo isto, a abolição do franco CFA enquanto relíquia anacrónica do período colonial e mecanismo de subordinação neocolonial tem sido uma exigência manifestada sobretudo por pensadores, movimentos sociais e forças políticas conotadas com posições mais panafricanistas, radicais e críticas, e menos um projeto politico-económico sólido dos próprios governos. Isso está no entanto a mudar rapidamente, principalmente no contexto dos países francófonos, como o Burkina Faso, Gabão e Níger, onde nos últimos anos tiveram lugar golpes de Estado assumidamente hostis aos interesses franceses.

Para um futuro para lá do franco CFA, são várias as alternativas que têm sido propostas: da fragmentação destas uniões monetárias em moedas nacionais, articuladas de modo flexível, à substituição do franco CFA por moedas supranacionais africanas sem a dimensão de subordinação neocolonial. As próprias organizações supranacionais africanas, como a CEDEAO, na África Ocidental, ou a própria União Africana, têm há largos anos planos de longo prazo no sentido da integração monetária e cambial e criação de moedas próprias, mas estes têm avançado de forma muito lenta, com sucessivos adiamentos dos prazos indicativos apontados. Enquanto isso, o franco CFA e os constrangimentos que lhe estão associados vão persistindo, mesmo no contexto da uma Françafrique em acelerada decomposição.

7 minutes contre le CFA?